Tipo 9 - Pago Diario

Tipo 9 - Pago Diario

DESCRIPCION

•El esquema de financiamiento "Pago Diario" implica realizar pagos diarios durante el plazo del crédito, distribuyendo el capital y los intereses a lo largo de cada día laborable.

•Es una opción que permite una distribución más frecuente de los pagos y se adapta a la capacidad de pago del prestatario.

El crédito "pago diario" se utiliza en diversos giros comerciales, especialmente en aquellos que tienen un flujo de ingresos diario o regular.

Algunos ejemplos de giros en los que se suele utilizar este tipo de crédito son:

•1. Negocios minoristas y tiendas de conveniencia.

•2. Restaurantes y establecimientos de alimentos.

•3. Comercios ambulantes y vendedores informales.

•4. Empresas de servicios domiciliarios.

•5. Empresas de transporte y logística.

•6. Negocios de venta directa y distribuidores independientes.

•7. Comercios de temporada y puestos en ferias o mercados.

•8. Empresas de servicios de salud y bienestar.

•9. Pequeñas empresas y emprendimientos en general.

Cabe mencionar que la utilización del crédito "pago diario" puede variar según la región y las políticas de cada entidad financiera.

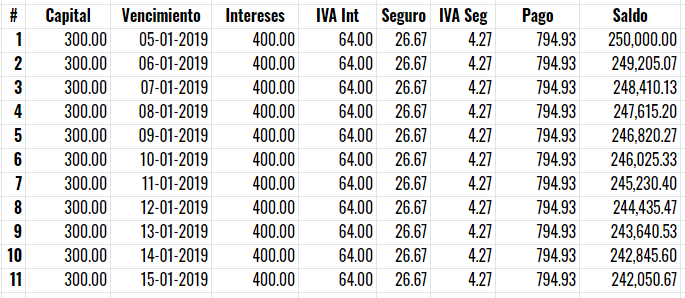

EJEMPLO

•En la renta de vehículos de transporte con opción a compra al final, se utiliza un esquema de financiamiento basado en pagos diarios.

•Este esquema incluye una cuota adicional por el uso del vehículo en el valor del pago diario.

•Al final del plazo acordado, existe la posibilidad de vender el vehículo a un precio equivalente al remanente.

•A continuación, se muestra un ejemplo de los pagos diarios durante los primeros 15 días:

•Cabe mencionar que estos montos son solo un ejemplo y pueden variar según los términos y condiciones específicos del contrato de renta y financiamiento.

Creado con el Personal Edition de HelpNDoc: Respalde sin esfuerzo sus aplicaciones de Windows con CHM Generation de HelpNDoc